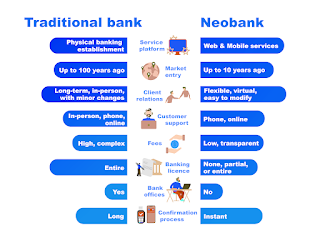

Por que se entender a importância de um marketplace focado em finanças dentro de um blockchain de cartórios? Embora no país este conceito dentro de um ecossistema com uma visão sistêmica, ou seja de 360º, é praticamente inexistente, ele tem múltiplos usos. O mundo financeiro está passando por uma grande transformação com os bancos fechando agências, no que se chama a disrupção na indústria bancária. Desde 2019 já foram fechadas cerca de 3.200 agências.

A inteligência artificial é o grande motor desta mudança. O blockchain e big data permitem soluções financeiras personalizadas e eficientes. A popularização de smartphones e internet móvel facilita o acesso a bancos digitais conhecidos como neobanks, sem carta patente própria, agências e funcionários contratados, assim como as fintechs, que desafiam as instituições tradicionais, oferecendo serviços mais ágeis e baratos.

Sim, a Lei nº 8.935/1994, que regulamenta os serviços notariais e de registro no Brasil, foi alterada pela Lei nº 14.382/2022 para permitir que os tabeliães de notas prestem outros serviços remunerados, conforme previsto em convênios com órgãos públicos, entidades e empresas interessadas. Essa alteração abriu a possibilidade para que cartórios atuem como correspondentes bancários.cnbsp.org.br+3cnbgo.org.br+3cnbpb.org.br+3

Diversos estados já implementaram essa função nos cartórios. Por exemplo, em São Paulo, a Corregedoria Geral da Justiça homologou um convênio entre o Colégio Notarial do Brasil – Seção São Paulo (CNB/SP) e o Banco Bradesco, permitindo que tabelionatos de notas atuem como correspondentes bancários na contratação de crédito imobiliário. cnbgo.org.br+4cnbsp.org.br+4cnbsp.org.br+4

Na Paraíba, um projeto piloto foi iniciado após a autorização da Corregedoria Geral de Justiça do estado, permitindo que tabelionatos de notas atuem como correspondentes bancários. cnbsp.org.br+4cnbpb.org.br+4cnbgo.org.br+4

Em Goiás, o Provimento nº 126/2024 da Corregedoria Geral da Justiça autorizou os tabelionatos de notas a prestarem serviços de correspondente bancário, mediante convênios com instituições financeiras, especificamente em contratos de financiamento imobiliário. cnbgo.org.br+1cnbsp.org.br+1

Em Pernambuco, a Corregedoria Geral da Justiça autorizou um acordo de cooperação entre o Colégio Notarial do Brasil – Seção Pernambuco e o Banco Bradesco, permitindo que cartórios atuem como correspondentes bancários, oferecendo serviços como abertura de contas, pagamentos e empréstimos. cnbgo.org.br+4portal.tjpe.jus.br+4cnbsp.org.br+4

No Paraná, houve iniciativas semelhantes. Por exemplo, em 2004, a Associação dos Notários e Registradores do Brasil (Anoreg) e o Banco do Brasil assinaram um convênio para transformar 15 cartórios do estado em correspondentes bancários, visando desafogar as agências bancárias e oferecer alternativas à população para o pagamento de taxas e impostos.

Essas iniciativas demonstram a ampliação dos serviços oferecidos pelos cartórios, facilitando o acesso da população a serviços bancários em diversas regiões do país

Não, notários e registradores não podem ser proprietários de bancos.

A Lei nº 8.935/1994, que regulamenta a atividade notarial e de registro no Brasil, estabelece que os titulares de cartórios exercem uma delegação do poder público, o que impõe diversas restrições à sua atuação. Entre essas restrições, está a proibição do exercício de outra atividade empresarial, incluindo a propriedade ou gestão de instituições financeiras, como bancos.

Restrições Legais

O artigo 25 da Lei nº 8.935/1994 determina que notários e registradores não podem exercer o comércio ou qualquer outra atividade lucrativa além da função pública que lhes foi delegada. Isso significa que eles não podem ser donos de bancos, corretoras, financeiras ou qualquer outro tipo de empresa voltada à intermediação de crédito.

Exceção: Atuação como Correspondente Bancário

Apesar de não poderem ser proprietários de bancos, a Lei nº 14.382/2022 trouxe uma flexibilização permitindo que cartórios atuem como correspondentes bancários, prestando determinados serviços bancários, como abertura de contas e contratação de crédito imobiliário, desde que firmem convênios com instituições financeiras e respeitem a regulamentação específica.

Se precisar de mais detalhes, posso aprofundar a explicação!

BARD

a lei geral dos cartorios permite que eles sejam correspondentes bancarios?

Sim, a legislação permite que cartórios atuem como correspondentes bancários. Essa possibilidade foi consolidada por meio de alterações na Lei dos Cartórios (Lei nº 8.935/1994) e regulamentações do Banco Central do Brasil.

Principais pontos:

- Lei nº 14.382/2022:

- Incluiu o § 5º no Art. 7º da Lei nº 8.935/1994, autorizando tabeliães de notas a prestarem outros serviços remunerados, mediante convênios.

- Resolução CMN nº 4.935/2021:

- Em seu Art. 4º, inciso II, prevê que prestadores de serviços notariais e de registro podem ser contratados como correspondentes bancários.

- Decisão da Corregedoria Geral da Justiça do Estado de São Paulo:

- Admitiu a função extrajudicial de tabeliães de notas como correspondentes bancários para contratação de crédito imobiliário.

Atuação dos cartórios como correspondentes bancários:

- Os cartórios podem oferecer serviços como análise documental, orientações e acompanhamento na contratação de crédito, especialmente o imobiliário.

- Essa atuação visa facilitar o acesso a serviços financeiros, principalmente em regiões com poucas agências bancárias.

Observações:

- A remuneração pelos serviços de correspondente bancário é feita por preço, e não por emolumentos.

- Os cartórios devem observar as regulamentações do Banco Central do Brasil e as normas da Corregedoria Geral da Justiça de cada estado.

Em resumo, a legislação atual permite e regulamenta a atuação de cartórios como correspondentes bancários, ampliando o leque de serviços oferecidos por essas instituições.

Por que um Neobank Server dentro de um Blockhain

https://www.jusbrasil.com.br/artigos/quantos-tipos-de-cartorios-existem-e-para-que-servem/1232636891 13 mil cartorios

1. Registro Civil de Pessoas Naturais e de Interdições e Tutela;

2. Registro Civil de Pessoas Jurídicas e de Títulos e Documentos;

3. Registro de Imóveis;

4. Tabelionato e Registro de Contratos Marítimos;

5. Registro de Distribuição;

6. Tabelionato de Protesto de Títulos;

7. Tabelionato de Notas.

“BACEN”) estabelece limites mínimos de capital realizado e patrimônio líquido para as instituições financeiras (Base legal: Resolução CMN nº 2.099/1994, Regulamento anexo II, art. 1º, com a redação dada pelas Resoluções nº 2.607/1999 e nº 3.334/2005; Resolução nº 2.828/2001, art. 5º; Resolução nº 3.334/2005, art. 9º e Resolução nº 3.426/2006, art. 5º), a saber:

a) R$ 17,5 milhões: banco comercial e carteira comercial de banco múltiplo;

b) R$ 12,5 milhões: banco de investimento, banco de desenvolvimento, correspondentes carteiras de banco múltiplo e caixa econômica;

c) R$ 7 milhões: banco de câmbio, sociedade de crédito, financiamento e investimento, sociedade de crédito imobiliário, sociedade de arrendamento mercantil, bem como as seguintes carteiras de banco múltiplo: crédito, financiamento e investimento, crédito imobiliário e arrendamento mercantil;

d) R$ 4 milhões: agência de fomento;

e) R$ 3 milhões: companhia hipotecária;

f) R$ 1,5 milhão: sociedade corretora de títulos e valores mobiliários e sociedade distribuidora de títulos e valores mobiliários que sejam habilitadas à realização de operações compromissadas, bem como realizem operações de garantia firme de subscrição de valores mobiliários para revenda, de conta margem ou de swap em que haja assunção de quaisquer direitos ou obrigações com as contrapartes;

g) R$ 550 mil: sociedade corretora de títulos e valores mobiliários e sociedade distribuidora de títulos e valores mobiliários que exerçam atividades não incluídas na alínea anterior;

h) R$ 350 mil: sociedade corretora de câmbio.

Com exceção de agência de fomento, os valores mencionados devem ser reduzidos em 30% (trinta por cento) caso a instituição tenha a agência-sede ou a matriz e, no mínimo, 90% (noventa por cento) de suas dependências em funcionamento fora dos estados do Rio de Janeiro e/ou de São Paulo (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 1º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para efeito de cálculo do limite de 90% (noventa por cento), são consideradas apenas as dependências para as quais é exigida capitalização, nos termos regulamentares (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 2º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para banco múltiplo, banco comercial, banco de investimento ou agência de fomento operarem no mercado de câmbio, é exigida a adição de R$ 6,5 milhões aos valores de capital realizado e patrimônio líquido estabelecidos (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 3º, com a redação dada pela Resolução nº 2.607/1999; Resolução nº 2.828/2001, art. 3º, § 2º, I, com a redação dada pela Resolução nº 3.757/2009).

Para uma agência de fomento realizar operações de arrendamento mercantil, é exigido acréscimo de R$ 7 milhões aos valores de capital realizado e patrimônio líquido estabelecidos, com redutor de 30% (tinta por cento) para as agências de fomento sediadas fora dos Estados do Rio de Janeiro e de São Paulo (Base legal: Resolução nº 2.828/2001, art. 3º, § 2º, II, com a redação dada pela Resolução nº 3.757/2009).

Destaca-se ainda que, observados os limites mínimos de capital realizado e patrimônio líquido exigidos, as instituições, excetuando-se as agências de fomento, podem pleitear a instalação, no País de até dez agências (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, caput, com a redação dada pela Resolução nº 2.607/1999, art. 1º). A agência-sede ou matriz é considerada no cômputo das dez dependências, para fins de capitalização (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 1º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Na instalação de agências, além das dez previstas mencionadas anteriormente, ao montante dos respectivos valores de capital realizado e patrimônio líquido, são adicionados 2% (dois por cento), por unidade, quando a instalação for nos Estados do Rio de Janeiro e/ou de São Paulo e 1% (um por cento) nos demais Estados (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 2º, com a redação dada pela Resolução nº 2.607/1999, art. 1º; Resolução nº 4.072/2012).

No caso de instalação de mais de dez agências, o cálculo do capital é efetuado considerando-se prioritariamente, para fins do cômputo das dez agências isentas de capitalização, aquelas para as quais é exigido o acréscimo de 1% (um por cento) (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 3º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para a instituição que tenha ou pretenda ter dependência ou participação societária, direta ou indireta, em instituição financeira ou assemelhada no exterior, o valor mínimo de seu capital realizado e patrimônio líquido deve ser acrescido do valor equivalente a 300% (trezentos por cento), equivalente a R$ 52,5 milhões, do exigido para a instalação de banco comercial no País (Base legal: Resolução nº 2.723/2000, art. 2º, III).

As instituições autorizadas a funcionar pelo BACEN, adicionalmente ao capital mínimo exigido na regulamentação específica, devem integralizar capital de R$ 2 milhões para cada uma das modalidades de serviços de pagamento a seguir descritas, com que pretendam operar (conforme requerido na Circular nº 3.885/2018, art. 4º, art. 30, caput, e art. 41):

a) Emissor de moeda eletrônica;

b) Emissor de instrumento de pagamento pós-pago;

c) Credenciador.

Para efeito de verificação do atendimento dos limites mínimos estabelecidos na regulamentação em vigor, devem ser deduzidos do patrimônio líquido das instituições, os valores correspondentes ao capital realizado e patrimônio líquido mínimos fixados para as instituições da espécie de que participem, ajustados proporcionalmente ao percentual de cada participação (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 3º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

https://www.youtube.com/watch?v=jd03hf65yoE 6 Ways Blockchain Can Be Used in Financial Services

https://www.youtube.com/watch?v=aTp9er6S73M Lending And Borrowing In DEFI Explained - Aave, Compound

POR QUE OS TITULARES DOS CARTÓRIOS, REUNIDOS EM GRUPO, NÃO TÊM SEU PRÓPRIO NEOBANK SERVER, EM UMA PLATAFORMA ISOLADA E AUTÔNOMA, ATRAINDO CLIENTES E RECEITAS ATUANDO TAMBÉM COMO UM SERVIDOR FINANCEIRO PARA OUTROS NICHOS DE MERCADO?

ESSA PLAFORMA NÃO PODERIA TAMBÉM TER UM BUREAUX DE CRÉDITO E UM SERVIÇO DE MONITORAMENTO DESTES?

POR QUE UM CONGLOMERADO FINANCEIRO PARA OS ECOSSISTEMAS ABERTO?

QUANTO GANHAM OS BANCOS BASEADOS NOS REGISTROS DOS CARTÓRIOS?

PR PREVIDENCIAS EM ASSOCIAÇÃO COM O CARTÃO PP CHASHBACACK https://www.abipem.org.br/ diretoria Majoly Aline dos Anjos Hardy https://www.linkedin.com/in/majoly-hardy-84688716b/?originalSubdomain=br majolyhardy@seed.pr.gov.br Gabinete da Presidência - IPMC Av. João Gualberto, 623 Telefone: 3350-9537 https://www.curitibaprev.com.br/curitiba-recebe-representantes-dos-regimes-proprios-de-previdencia-de-todo-o-pais/

José Luiz Costa Taborda Rauen https://www.oabpr.org.br/oabprev-pr-da-posse-a-novos-conselhos-deliberativo-e-fiscal/ https://www.curitiba.pr.gov.br/conteudo/presidente-curitibaprev/3072 diretor do Sindapp (Sindicato Nacional das Entidades Fechadas de Previdência Complementar https://www.abrapp.org.br/

Associações telefonia - energia eletrica - agua - luz - gaz

https://www.youtube.com/watch?v=Z-erecwmhlQ Ecosystems and Open Banking

https://www.youtube.com/watch?v=RQjq4pN0C7s Open Banking Day - 'Bank as a Platform, o banco aberto, modular e o poder das plataformas digitais’

https://www.youtube.com/watch?v=unRRwrj5T9o ebankIT - Digital Banking Platform Overview

https://youtu.be/NJCjsw6YnJI What is an open banking platform?

{kind=link}

https://treehousetechgroup.com/blockchain-disrupt-banking/

Resumo

A disruptura que acontece nos bancos representa uma oportunidade antes nunca vista para que empresas não bancárias entrem neste mercado altamente rentável usando a tecnologia blockchain que usam os contratos inteligentes os chamados smart contracts base das modernas ferramentas financeiras, os tokens de ativos e finanças descentralizadas, as quais sempre registradas nos cartórios vão ter um crescimento exponencial. Abaixo encontram-se informativos sobre o tema. 4

Embora seja possível atualmente operar banco com uma modalidade de parceira conecida como Banking as a service BaaS O investimento previsto

Neobanks

Necessitando-se de assinaturas presencias, os cartórios poderão assumir tal papel, colhendo-as para os financiadores

A principal ferramenta oficial no país é o Open Finance é um sistema que permite o compartilhamento de dados financeiros entre instituições financeiras e de pagamento, como pode ser visto no vídeo abaixo.

"credit

Desde 2019, os bancos fecharam 3.216 agências bancárias.

A redução do número de agências é acompanhada também da eliminação de postos de trabalho. Em 12 meses, o setor bancário eliminou 3.325 postos de trabalho.

18 milhões de brasileiros sem atendimento bancário

Apenas 55,5% dos 5.565 municípios brasileiros possuem cobertura de agências bancárias. Com isto, 2.476 municípios, ou 44,5% do total, não contam com este serviço. Esta realidade deixa 18 milhões de brasileiros sem atendimento bancário em suas cidades. Os dados são do Banco Central do Brasil e foram compilados pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

Como funciona?

O cliente pode compartilhar dados como histórico bancário, transações de contas, cartão de crédito e produtos de crédito contratados

O cliente decide quais dados compartilhar, com quais instituições, para que objetivo e por quanto tempo

O cliente pode receber ofertas personalizadas de produtos e serviços

"credit marketplace" possa parecer novo, o Brasil já possui diversas plataformas que se encaixam nessa definição, facilitando o acesso ao crédito para pessoas físicas e jurídicas.

https://www.open.edu/openlearn/money-management/free-courses?filter=date/grid/108/all/all/all/all

https://youtu.be/HL3h8uBxAzU?feature=shared

Alienação Fiduciaria

https://www.youtube.com/c/Nu%C3%B1ezF5/videos 51 985 436 773 Fernando Nunez https://www.facebook.com/nunezf5/?locale=pt_BR

credito imob e seguros - pagamentos antecipados na compra de inmoveis

cerca de 23 mil empresas de construção com mais de 30 funcionários.

https://www.sienge.com.br/blog/credito-imobiliario-para-incorporacao/?

https://www.facebook.com/larissanascimentoengenharia

DESINVESTIMENTOS