No país não existe um Ecossistema de Crédito integrado com um par Jurídico Social, que opere um Cadastro Inteligente registrando os pagamentos pontuais 24x7, um Smart Credit Score, com seu Cartão de Crédito. É preciso auxiliar os 75 milhões de inadimplentes com cursos, oportunidades de trabalho dentro do conceito ESG.Ainda temos 32 milhões de pessoas com mais de 60 anos, que também precisam reciclar conhecimentos e se adequar a nova tecnologia.

Os Stakeholders, todos interessados, p. físicas ou jurídicas, como os provedores de cursos, trabalho e profissionais como advogados e outros, podem ajudar os vulneráveis, obtendo receitas permanentes, de várias formas.

Diário de um Consultor de Empresas

Brasil, um País de Endividados - 19/09/2024

Francisco Madia

Estima-se que 48 milhões de pessoas querem empreender. Assim ratifica-se a necessidade de uma Plataforma de Marketplaces Inteligentes, também, focada em Lifelong Learning e Permanent Personal Empowerment.Os celulares trouxeram base para uma vida sustentável, longa, autônoma, usando a combinação de saúde, desenvolvimento pessoal, tecnologia, finanças, em um modelo ESG inédito com uma Criptomoeda própria, aqui proposta.

Ecossistemas Integrados

com

Environmental, Social and Governance (ESG)

Plataforma White Label

Para dar uma vida perpétua aos ecossistemas é preciso enquadrá-los dentro da ótica ESG, como é a proposta desta plataforma em resumo que pode ser vista no link a seguir. As empresas que tenham interesse em divulgar serviços e produtos para 107 milhões de consumidores acima identificados, podem se associar a esta plataforma na sua proposição básica, obtendo seu selo, fazendo sua assinatura. Assim, além de reduzirem seus investimentos, aceleram a implantação da solução, aproveitando a base aqui proposta, sob a forma White Label, apenas inserindo suas necessidades e Logomarca. ESG,

Stakeholders B2B

Intelligent Marketplaces

Serviços Públicos - Associações Cartórios

Os serviços financeiros e marketplaces, deixam muito a desejar. Operam de forma isolada. Basicamente só usam a inteligência artificial para reduzir despesas com as rotinas internas e pouco se preocupam em criar valor. Não enxergam a cadeia produtiva e com isso ficam impossibilitados de dar atenção para o elo mais importante, seus clientes.

As Concessionarias de Serviços Públicos, por sua vez, provedoras das informações do Cadastro Positivo sem remuneração, poderiam com o serviço aqui proposto de um Smart Credit Score 24x7, reduzir sua inadimplência e ainda ter receitas com um Cartão de Crédito Múltiplo com suas logo marcas, a serem usadas no comércio local com algum tipo de cash back ou descontos. Assim beneficiariam tanto o consumidor como o comerciante. O investimento será feito pela plataforma, repassando 50% do resultado deste cartão, obtido pelos seus clientes.

As Associações de todos os tipos, por sua vez, face a sua importância e numero podem ser os grandes propulsores do sistema e da a criptomoeda.

Stakeholders B2C

Provedores de Educação & Trabalho

Advogados - Contadores

Pessoas Físicas - Investidores

Os Cartórios que já usam os registros imutáveis na Tecnologia Blockchain (TB) podem ter interesse em aumentar suas receitas estruturando uma rede virtual privada, como a proposta dos Cartórios BR em Rede, provendo novos serviços de forma remota, com um CNPJ exclusivo.

As Concessionarias de Serviços Públicos, por sua vez, provedoras das informações do Cadastro Positivo sem remuneração, poderiam com tal serviço, reduzir sua inadimplência e ainda ter uma remuneração com um Cartão de Crédito Múltiplo com suas logo marcas, a serem usadas no comércio local com algum tipo de cash back ou descontos, beneficiando tanto o consumidor como o comerciante. O investimento será feito pela plataforma, repassando 50% do resultado deste cartão obtido pelos seus clientes.

As Associações de todos os tipos, por sua vez, face a sua importância e numero podem ser os grandes propulsores do sistema e da a criptomoeda.

Criptomoeda BRcp$

Troco Solidário x Dólares

Conta Corrente no Exterior

O país não tem uma moeda inteligente, uma criptomoedas usando a Tecnologia Blockchain como fazem as bitcoins, base desta plataforma Smart Credit Score 24x7, dos Registros Remotos Invioláveis, que traga vantagens para seus usuários de forma automatizada.

Em uma experiência, inédita, que poderia começar com o Troco Solidário, pago em espécie, agora convertido em aplicações na nova moeda teriam várias vantagens. Além de renderem juros de forma imediata, poderiam ser convertidas tanto na criptomoeda BRcp$ aqui proposta, como resgatadas em reais, dólares ou em outras moedas. Tal plataforma representa um novo modelo híbrido no sistema de pagamentos do país, dentro das regulações do Open Finance / Banco Central, em um âmbito internacional.

O grande potencial das 107 milhões de pessoas físicas que este serviço se propõe a auxiliar com cursos e oportunidades de trabalho, podem se tornar influencers, social sellers, indicadores ou sócios operadores da plataforma, atraindo conhecidos, obtendo benefícios e créditos com a BRcp$.

De outro lado todas as pessoas jurídicas do país que têm interesse no Smart Credit Marketplace da solução, poderiam ter um crédito inicial para visualizar o fluxo de pagamentos dos seus fornecedores dentro da sua cadeia produtiva. Assim, obtém-se condições de formarem grupos para compras coletivas no atacado, reduzindo custos na aquisição de insumos.

A base da plataforma de Registros Blockchain 24x7 aqui usada, tem que ser feita no exterior. Assim obtém-se a segurança máxima, com sua própria antena conectada em satélites, evitando-se a de terceiros e, a bitributação, com sedes em Miami e Buenos Aires, com operações no Brasil.

Com isso todos interessados podem ter sua conta corrente no país de seu interesse. Após a implantação da experiência no país, deve-se expandir-se na América Latina, financiando o comércio internacional da mesa forma. Veja aqui um link com as informações em rascunho: 1ª moeda inteligente do país.

A iniciativa do Banco Central implantando a futura moeda do país em estudo, denominada Drex também utilizará a Tecnologia Blockchain, permitindo o uso de Contratos Inteligentes, que visa aprimorar o sistema de pagamentos.

Assim a BRcp$, complementa, a proposta do Drex. Em vez de uma concorrência direta, a estratégia é explorar nichos de mercado que ela não cobre ou não prioriza, como o mercado de crédito social e micro crédito inclusivo para Pessoas Físicas, o modelo de Troco Solidário, ou o foco em compras coletivas para Pessoas Jurídicas com seu Smart Credit Marketplace.

Solução Aberta

Os serviços estão abertos a qualquer interessado. Todas as soluções podem ser customizados da forma necessária, inclusive da plataforma ESG, dando continuidade a inclusão financeira / social.

A solução é auto financiável. Cada módulo dos Ecossistemas / ESG foi devidamente estruturado com um duplo objetivo, de apoiar os vulneráveis, mas também de trazer receias permanentes para os provedores de serviços, fechando o ciclo da cadeia produtiva, criando valor para todos stakeholders.

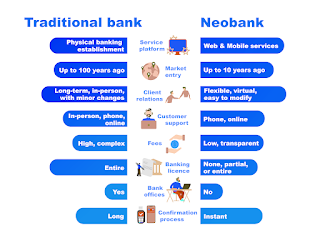

O investimento maior será nos serviços financeiros, que usará o conceito de Banking as a Service (BaaS) dentro do regulatório Open Finance do Banco Central que permite a criação de fintechs, estruturando-se neobanks, reduzindo a necessidade de capital, não se investindo em cartas patentes, no início da operação.

Cartão de Crédito Pré-Pago

Previdência Privada & Seguro Saúde

Além disso, tendo em vista o colapso do INSS e dificuldades do SUS, a alternativa para que todos os 107 milhões de vulneráveis acima mencionados tenham um amparo é via o Cartão de Crédito Pré-Pago a ser estruturado. Seu cash back pode ter a alternativa de integração com a Previdência Privada e Seguro Saúde. pagas até com trabalho, como por exemplo de indicações / influencers os interessados tendo uma posição nos marketplaces inteligentes.

Aporte de Capital

A garantia do aporte de capital será ser feita de várias maneiras, sendo a principal;

i) Da inclusão dos valores a serem embutidos na taxa de adesão / mensalidade do Cartão de Crédito Pré-Pago já mencionado, fazendo-se reservas para as contingências e investimento nas cartas patentes de uma empresa de cartões de crédito, de pagamentos, uma financeira, crédito imobiliário, leasing e corretora de valores;

ii) Com a locação temporária de ações BESC / BB ou similares, de investidores que querem ter uma receita adicional em cima de suas aplicações, e

iii) Da prova, do patrimônio líquido mínimo, que o Gestor do Banco de Dados deve ter, no caso das novas empresas que queiram operar Históricos de Crédito como pode se ver na normas do Banco Central nas Informações Básicas das Autorização de Operação (Item 22).

O investimento nos demais serviços é de cerca R$ 200 milhões, que fica reduzido quando se compartilha com a grande quantidade de potenciais investidores p. física e p. jurídicas, já identificados que poderão o retorno de seu capital entre 6 e 12 meses. Um exemplo neste caso são das cerca de 5.000 fintechs e empresas de factoring que têm interesse em financiar as cadeias produtivas de seus clientes, fazendo alienação fiduciária de estoques, com um sistema de controle visual remoto que pode ser acompanhado diretamente pelo investidor, sem intermediação dos bancos, como é o caso das cerca de 90 mil farmácias.

As longas explicações em cada tema, se devem ao motivo de que os eventuais stakeholders e, principalmente investidores, podem não ter experiências na área A ou B, mas com interesse em entender esta ou aquela assunto no seu contexto geral. Nas apresentações a serem feitas em lives, estarão os e-books com os conteúdos pertinentes.

Como se sabe o país tem mais de 75 milhões de negativados. Por acaso a maioria esmagadora dos inadimplentes não pagam todas suas contas em dia? Além disso, existem cerca de 32 milhões de pessoas com mais de 60 anos com dificuldades para acessar serviços financeiros virtuais. Todos, precisam de apoio como cursos e oportunidades de trabalho, obtendo mais renda, recuperando e fortalecendo sua situação financeira, reduzindo a inadimplência.

Por que não existe um sistema de pontuação de crédito, dinâmico, na verdade um cadastro inteligente, com dados arquivados em blockchain, registrando de forma automatizada e, permanente, os pagamentos pontuais como são os Smart Credit Scores usados no exterior? Onde está uma forma de justiça social, sob o manto de um apoio, auxiliando este público a recuperar seu crédito e/ou usar os serviços finaceiros virtuais com maior facilidade?

Como seria possível estruturar-se uma plataforma para ajudar estes vulneráveis? O que é Cadastro Positivo?

Cadastro Positivo

&

Empresas de Serviços Públicos

ALei nº 12.414, de 9 de junho de 2011, conhecida como Cadastro Positivo, disciplina a formação e a consulta aos bancos de dados das informações de adimplementos, tanto de pessoas físicas quanto jurídicas. Posteriormente foi alterada posteriormente pela Lei Complementar nº 166, de 8 de abril de 2019. É a responsável pela redução da inadimplência, informando o histórico de crédito do bom pagador.

A fonte primária destas informações são providas pelas empresas de serviço público, de água, energia elétrica, gas e telefonia com atualizações normalmente mensais, pois o ciclo de faturamento e pagamento dessas contas é mensal. Estas, aparentemente, não recebem uma remuneração pelas informações prestadas.

A proposta da plataforma é trazer receitas e, principalmente, contribuir para a redução da inadimploencia para os provedores das informações desenvolvendo uma parceria, abrindo a estrutura do Neobank aqui proposto.

Assim, sem investimento, as empresas dos serviços públicos podem reduzir custos operando seus próprios serviços financeiros, de seguros e ainda obter receitas com suas universidades corporativas, auxiliando a prover cursos para os vulnerávies, como é proposta base desta solução.

Os outros pontos fortes nesta parceria são compras em grupo de equipamentos e de insumos, que pagos antecipadamente com o finaciamento do Neobank, significam redução de encargos financeiros e tributários.

Neste cardápio de inovações ainda está a liberação de capital de giro com operações de sale leaseback, de ativos fixos invendáveis por serem do core business destas empresas ou, ainda, receberem aporte de capital fracionando seus imobilizados, com a tecnologia Tokens / DeFi.

Credit Score 24x7

A solução desta plataforma inteligente operando 24x7, é ter 2 bases integradas, gratuitas.

A primeira como um Back Office fazendo o Registro Inviolável dos Pagamentos pontuais com a Tecnologia Blockchain, que é a base deste serviço, a partir dos dados fornecidos pelas empresas concessionárias do serviço público, conferido pelos interessados.

A segunda, como Front Ofiice enviar de forma automática os dados para a home page do interessado, atualizada 24x7, como pode ser visto no APP, abaixo nas 2 últimas linhas da imagem da esquerda com fundo preto on se lê: Pagamentos Pontuais e Meu Crédito Score. Este APP estará ligado com a Home Page do interessado, contendo seu curriulum on line para ser lido pelos ATS, o software que lê currículos on line, com seu Cartão de Visitas QR Code.

No mesmo APP estarão o web scraper que procura oportunidades de trabalho de forma automática, comm informações sobre cursos, do mercado de trabalho, as novidades da área com o estímulo para o acompanhamento dos posts e networking fazendo e recebendo indicações.

Os APPs serão gratuitos sendo, apenas, neccessário a indicação de outros 5 vulneráveis. A estratégia aqui é ter um grupo de indicadores principais de no minimo de 1.000 que elevado a 3a. potência, significa se alcançar mais do que os 107 milhões de vulneráveis, estruturando-se uma rede social focada na recuperação financeira.

Como bonificação podem receber o Cartão de Crédito Pré-Pago e fazendo o treinamento necessário, sem custos, serem Agentes Autômos de Investimento para venda de produtos e serviços como da Previdência Privada, Seguro Saúde e da criptomoeda BRcp$ proposta pela solução, obtendo as remunerações compatíveis.

É importante destacar que face aos problemas do INSS e SUS conhecidos, estes agentes, vão ter um apoio da mídia, sem custos, facilitando a venda completando o ciclo para obter uma vida longa vida saudável.

Investimentos

A solução é auto financiável, com exceção da prova, do patrimônio líquido mínimo, do Gestor do Banco de Dados, no caso das novas empresas que queiram operar Históricos de Crédito, como pode se ver na normas do Banco Central nas Informações Básicas das Autorização de Operação (Item 22).

Entende-se que tal valor pode ser provado com ativos de associados prime que tiverem interesse em receber uma remuneração, adicional das suas aplicações, pela locação temporária, das garantias.

Sistema de Blockchain Integrado

&

Inteligência Artificial

A Tecnologia Blockchain está revolucionando diversas indústrias e o setor financeiro não é exceção. A pontuação de crédito e a avaliação de risco podem tornar-se mais acessíveis, transparentes e inclusivas.

Veja uma coletânea de vídeos selecionados.

A smart new business loan for people with no credit | Shivani Siroya

Os melhores serviços de monitoramento de Credito de 2020 - Versão Português -

vanatagens CDLs -recuperação 75 mmm clientes - registro imutáveis blockchain - smart contracts - plataforma neobank aberta

aurtur igreja

CHAT

Sim, a Lei nº 8.935/1994, que regulamenta os serviços notariais e de registro no Brasil, foi alterada pela Lei nº 14.382/2022 para permitir que os tabeliães de notas prestem outros serviços remunerados, conforme previsto em convênios com órgãos públicos, entidades e empresas interessadas.Essa alteração abriu a possibilidade para que cartórios atuem como correspondentes bancários.cnbsp.org.br+3cnbgo.org.br+3cnbpb.org.br+3

Diversos estados já implementaram essa função nos cartórios.Por exemplo, em São Paulo, a Corregedoria Geral da Justiça homologou um convênio entre o Colégio Notarial do Brasil – Seção São Paulo (CNB/SP) e o Banco Bradesco, permitindo que tabelionatos de notas atuem como correspondentes bancários na contratação de crédito imobiliário. cnbgo.org.br+4cnbsp.org.br+4cnbsp.org.br+4

Na Paraíba, um projeto piloto foi iniciado após a autorização da Corregedoria Geral de Justiça do estado, permitindo que tabelionatos de notas atuem como correspondentes bancários. cnbsp.org.br+4cnbpb.org.br+4cnbgo.org.br+4

Em Goiás, o Provimento nº 126/2024 da Corregedoria Geral da Justiça autorizou os tabelionatos de notas a prestarem serviços de correspondente bancário, mediante convênios com instituições financeiras, especificamente em contratos de financiamento imobiliário. cnbgo.org.br+1cnbsp.org.br+1

Em Pernambuco, a Corregedoria Geral da Justiça autorizou um acordo de cooperação entre o Colégio Notarial do Brasil – Seção Pernambuco e o Banco Bradesco, permitindo que cartórios atuem como correspondentes bancários, oferecendo serviços como abertura de contas, pagamentos e empréstimos. cnbgo.org.br+4portal.tjpe.jus.br+4cnbsp.org.br+4

No Paraná, houve iniciativas semelhantes.Por exemplo, em 2004, a Associação dos Notários e Registradores do Brasil (Anoreg) e o Banco do Brasil assinaram um convênio para transformar 15 cartórios do estado em correspondentes bancários, visando desafogar as agências bancárias e oferecer alternativas à população para o pagamento de taxas e impostos.

Essas iniciativas demonstram a ampliação dos serviços oferecidos pelos cartórios, facilitando o acesso da população a serviços bancários em diversas regiões do país

Não, notários e registradores não podem ser proprietários de bancos.

A Lei nº 8.935/1994, que regulamenta a atividade notarial e de registro no Brasil, estabelece que os titulares de cartórios exercem uma delegação do poder público, o que impõe diversas restrições à sua atuação. Entre essas restrições, está a proibição do exercício de outra atividade empresarial, incluindo a propriedade ou gestão de instituições financeiras, como bancos.

Restrições Legais

O artigo 25 da Lei nº 8.935/1994 determina que notários e registradores não podem exercer o comércio ou qualquer outra atividade lucrativa além da função pública que lhes foi delegada. Isso significa que eles não podem ser donos de bancos, corretoras, financeiras ou qualquer outro tipo de empresa voltada à intermediação de crédito.

Exceção: Atuação como Correspondente Bancário

Apesar de não poderem ser proprietários de bancos, a Lei nº 14.382/2022 trouxe uma flexibilização permitindo que cartórios atuem como correspondentes bancários, prestando determinados serviços bancários, como abertura de contas e contratação de crédito imobiliário, desde que firmem convênios com instituições financeiras e respeitem a regulamentação específica.

Se precisar de mais detalhes, posso aprofundar a explicação!

BARD

a lei geral dos cartorios permite que eles sejam correspondentes bancarios?

Sim, a legislação permite que cartórios atuem como correspondentes bancários. Essa possibilidade foi consolidada por meio de alterações na Lei dos Cartórios (Lei nº 8.935/1994) e regulamentações do Banco Central do Brasil.

Principais pontos:

Lei nº 14.382/2022:

Incluiu o § 5º no Art. 7º da Lei nº 8.935/1994, autorizando tabeliães de notas a prestarem outros serviços remunerados, mediante convênios.

Resolução CMN nº 4.935/2021:

Em seu Art. 4º, inciso II, prevê que prestadores de serviços notariais e de registro podem ser contratados como correspondentes bancários.

Decisão da Corregedoria Geral da Justiça do Estado de São Paulo:

Admitiu a função extrajudicial de tabeliães de notas como correspondentes bancários para contratação de crédito imobiliário.

Atuação dos cartórios como correspondentes bancários:

Os cartórios podem oferecer serviços como análise documental, orientações e acompanhamento na contratação de crédito, especialmente o imobiliário.

Essa atuação visa facilitar o acesso a serviços financeiros, principalmente em regiões com poucas agências bancárias.

Observações:

A remuneração pelos serviços de correspondente bancário é feita por preço, e não por emolumentos.

Os cartórios devem observar as regulamentações do Banco Central do Brasil e as normas da Corregedoria Geral da Justiça de cada estado.

Em resumo, a legislação atual permite e regulamenta a atuação de cartórios como correspondentes bancários, ampliando o leque de serviços oferecidos por essas instituições.

“BACEN”) estabelece limites mínimos de capital realizado e patrimônio líquido para as instituições financeiras (Base legal: Resolução CMN nº 2.099/1994, Regulamento anexo II, art. 1º, com a redação dada pelas Resoluções nº 2.607/1999 e nº 3.334/2005; Resolução nº 2.828/2001, art. 5º; Resolução nº 3.334/2005, art. 9º e Resolução nº 3.426/2006, art. 5º), a saber:

a) R$ 17,5 milhões: banco comercial e carteira comercial de banco múltiplo;

b) R$ 12,5 milhões: banco de investimento, banco de desenvolvimento, correspondentes carteiras de banco múltiplo e caixa econômica;

c) R$ 7 milhões: banco de câmbio, sociedade de crédito, financiamento e investimento, sociedade de crédito imobiliário, sociedade de arrendamento mercantil, bem como as seguintes carteiras de banco múltiplo: crédito, financiamento e investimento, crédito imobiliário e arrendamento mercantil;

d) R$ 4 milhões: agência de fomento;

e) R$ 3 milhões: companhia hipotecária;

f) R$ 1,5 milhão: sociedade corretora de títulos e valores mobiliários e sociedade distribuidora de títulos e valores mobiliários que sejam habilitadas à realização de operações compromissadas, bem como realizem operações de garantia firme de subscrição de valores mobiliários para revenda, de conta margem ou de swap em que haja assunção de quaisquer direitos ou obrigações com as contrapartes;

g) R$ 550 mil: sociedade corretora de títulos e valores mobiliários e sociedade distribuidora de títulos e valores mobiliários que exerçam atividades não incluídas na alínea anterior;

h) R$ 350 mil: sociedade corretora de câmbio.

Com exceção de agência de fomento, os valores mencionados devem ser reduzidos em 30% (trinta por cento) caso a instituição tenha a agência-sede ou a matriz e, no mínimo, 90% (noventa por cento) de suas dependências em funcionamento fora dos estados do Rio de Janeiro e/ou de São Paulo (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 1º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para efeito de cálculo do limite de 90% (noventa por cento), são consideradas apenas as dependências para as quais é exigida capitalização, nos termos regulamentares (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 2º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para banco múltiplo, banco comercial, banco de investimento ou agência de fomento operarem no mercado de câmbio, é exigida a adição de R$ 6,5 milhões aos valores de capital realizado e patrimônio líquido estabelecidos (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 1º, § 3º, com a redação dada pela Resolução nº 2.607/1999; Resolução nº 2.828/2001, art. 3º, § 2º, I, com a redação dada pela Resolução nº 3.757/2009).

Para uma agência de fomento realizar operações de arrendamento mercantil, é exigido acréscimo de R$ 7 milhões aos valores de capital realizado e patrimônio líquido estabelecidos, com redutor de 30% (tinta por cento) para as agências de fomento sediadas fora dos Estados do Rio de Janeiro e de São Paulo (Base legal: Resolução nº 2.828/2001, art. 3º, § 2º, II, com a redação dada pela Resolução nº 3.757/2009).

Destaca-se ainda que, observados os limites mínimos de capital realizado e patrimônio líquido exigidos, as instituições, excetuando-se as agências de fomento, podem pleitear a instalação, no País de até dez agências (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, caput, com a redação dada pela Resolução nº 2.607/1999, art. 1º). A agência-sede ou matriz é considerada no cômputo das dez dependências, para fins de capitalização (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 1º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Na instalação de agências, além das dez previstas mencionadas anteriormente, ao montante dos respectivos valores de capital realizado e patrimônio líquido, são adicionados 2% (dois por cento), por unidade, quando a instalação for nos Estados do Rio de Janeiro e/ou de São Paulo e 1% (um por cento) nos demais Estados (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 2º, com a redação dada pela Resolução nº 2.607/1999, art. 1º; Resolução nº 4.072/2012).

No caso de instalação de mais de dez agências, o cálculo do capital é efetuado considerando-se prioritariamente, para fins do cômputo das dez agências isentas de capitalização, aquelas para as quais é exigido o acréscimo de 1% (um por cento) (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 2º, § 3º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

Para a instituição que tenha ou pretenda ter dependência ou participação societária, direta ou indireta, em instituição financeira ou assemelhada no exterior, o valor mínimo de seu capital realizado e patrimônio líquido deve ser acrescido do valor equivalente a 300% (trezentos por cento), equivalente a R$ 52,5 milhões, do exigido para a instalação de banco comercial no País (Base legal: Resolução nº 2.723/2000, art. 2º, III).

As instituições autorizadas a funcionar pelo BACEN, adicionalmente ao capital mínimo exigido na regulamentação específica, devem integralizar capital de R$ 2 milhões para cada uma das modalidades de serviços de pagamento a seguir descritas, com que pretendam operar (conforme requerido na Circular nº 3.885/2018, art. 4º, art. 30, caput, e art. 41):

a) Emissor de moeda eletrônica;

b) Emissor de instrumento de pagamento pós-pago;

c) Credenciador.

Para efeito de verificação do atendimento dos limites mínimos estabelecidos na regulamentação em vigor, devem ser deduzidos do patrimônio líquido das instituições, os valores correspondentes ao capital realizado e patrimônio líquido mínimos fixados para as instituições da espécie de que participem, ajustados proporcionalmente ao percentual de cada participação (Base legal: Resolução nº 2.099/1994, Regulamento anexo II, art. 3º, com a redação dada pela Resolução nº 2.607/1999, art. 1º).

POR QUE OS TITULARES DOS CARTÓRIOS, REUNIDOS EM GRUPO, NÃO TÊM SEU PRÓPRIO NEOBANK SERVER, EM UMA PLATAFORMA ISOLADA E AUTÔNOMA, ATRAINDO CLIENTES E RECEITAS ATUANDO TAMBÉM COMO UM SERVIDOR FINANCEIRO PARA OUTROS NICHOS DE MERCADO?

ESSA PLAFORMA NÃO PODERIA TAMBÉM TER UM BUREAUX DE CRÉDITO E UM SERVIÇO DE MONITORAMENTO DESTES?

POR QUE UM CONGLOMERADO FINANCEIRO PARA OS ECOSSISTEMAS ABERTO?

QUANTO GANHAM OS BANCOS BASEADOS NOS REGISTROS DOS CARTÓRIOS?

A disruptura que acontece nos bancos representa uma oportunidade antes nunca vista para que empresas não bancárias entrem neste mercado altamente rentável usando a tecnologia blockchain que usam os contratos inteligentes os chamados smart contracts base das modernas ferramentas financeiras, os tokens de ativos e finanças descentralizadas, as quais sempre registradas nos cartórios vão ter um crescimento exponencial. Abaixo encontram-se informativos sobre o tema. 4

Embora seja possível atualmente operar banco com uma modalidade de parceira conecida como Banking as a service BaaS O investimento previsto

As ambém conhecido como empréstimo consignado é uma modalidade de financiamento para pessoas físicas onde se amortiza o crédito com parcelas deduzidas diretamente da folha de pagamento do financiado dando mais segurança ao credor, reduzindo riscos e jurempresas que tenham interesse em auxiliar seus funcionários, sejam elas públicas ou privadas, podem usar a plataforma proposta abaixo, com reduzido ainda mais os juros, sem investimento e, ainda, tendo receitas que contribuirão para amortizar as despesas da sua área de RH.

Necessitando-se de assinaturas presencias, os cartórios poderão assumir tal papel, colhendo-as para os financiadores

{kind=link}